- راهنمای سرمایه ثبت شده چین 2021

- استراتژی های مدیریت ریسک فارکس برای شرکت های فناوری اطلاعات هندی

- با FXTM اطلاعات بیشتری کسب کنید

- اشتباهات سرمایه گذاری مشترک در جامعه نوعدوستی مؤثر

- چگونه می توان میانگین حساب را محاسبه کرد؟|آمار (با فرمول)

- اهداف تنظیم بازار

- گزینه های دیجیتال - آموزش و کارگزاران

- ارزش ارزش سهام سهام و اوراق قرضه تنظیم ارزش در IPO ، نقش ارزش ارزش در گزارش سهام

- داستان پشت فروش سهام چینی و چرا ممکن است تمام نشود

- خدمات مدیریت نقدی

آخرین مطالب

امکانات وب

حسابهای اسمی حسابهایی هستند که با زیانها، هزینهها، درآمدها یا سودها مرتبط و مرتبط هستند. به عنوان مثال می توان به حساب خرید، حساب فروش، تهویه مطبوع حقوق، تهویه مطبوع کارمزد و غیره اشاره کرد. نتیجه حساب اسمی یا سود یا زیان است که در نهایت به حساب سرمایه منتقل می شود.

- حساب اسمی یک حساب صورت درآمد (هزینه، درآمد، زیان، سود) است. بر خلاف حساب ترازنامه (دارایی، بدهی، حقوق صاحبان سهام) که حساب های دائمی هستند، به عنوان یک حساب موقت نیز شناخته می شود.

- بنابراین حسابداری اسمی با موجودی صفر در ابتدای هر سال حسابداری شروع می شود. سپس در طول دوره، تمام سود و زیان را جمع آوری می کند و با انتقال/پرداخت مبلغ/موجودی به حساب دائمی، در پایان هر سال حسابداری به موجودی صفر برمی گردد.

فهرست مطالب

شما آزاد هستید که از این تصویر در وب سایت، الگوها و غیره خود استفاده کنید، لطفاً یک پیوند انتساب به ما ارائه دهید چگونه منبع را ارائه کنیم؟پیوند مقاله برای پیوند به عنوان مثال: منبع: حساب اسمی (wallstreetmojo. com)

مثال حساب اسمی

یک حساب موقت مانند حساب فروش در نظر بگیرید که برای ثبت فروش کالا و خدمات در طول سال افتتاح می شود. کل فروش در پایان سال مالی به حساب صورت درآمد واریز می شود. به طور مشابه، هزینه ها در حساب هزینه ثبت می شوند. حسابداری در مقابل کوپن های ایجاد شده در زمان انجام هزینه ها انجام می شود. بیشتر بخوانید و مجدداً در پایان سال به حساب صورت درآمد واریز می شود. در نهایت تغییرات مثبت/منفی (درآمد- هزینه) به حساب دائمی ترازنامه منتقل می شود.

بر اساس تناوب گردش وجوه، حساب به شرح زیر تقسیم می شود.

- درآمد عبارت است از جریان ورودی کوتاه مدت وجوه در طول سال مالی.

- مخارج عبارت است از خروج کوتاه مدت صندوق در طول سال مالی.

- دارایی جریان ورودی بلندمدت وجوهی است که افق زمانی آن را می توان در چندین سال تقسیم کرد تا ارزش دارایی به عنوان ارزش فعلی جریان نقدی آتی محاسبه شود.

- بدهی خروجی بلندمدت یک صندوق است که فراتر از سال مالی است.

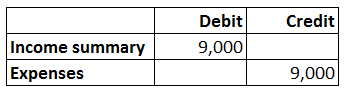

شماره 2 - همه روپیه ها را تغییر دهید. 9000 هزینه ایجاد شده در طول ماه به حساب خلاصه درآمد (فرض می شود فقط یک حساب هزینه وجود دارد)

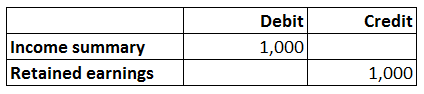

شماره 3 - Rs را تغییر دهید. 1000 مانده سود خالص در حساب خلاصه درآمد به حساب سود انباشته

ورودی های قبلی را می توان به صورت دستی تکمیل کرد. با این حال، یک بسته نرمافزاری حسابداری بهصورت خودکار وظایف انتقال را انجام میدهد، زمانی که یک کاربر مجاز پرچم جابجایی را در نرمافزار تنظیم کرد تا سال گزارش قبلی را ببندد و ثبت سوابق را تغییر دهد. ثبت سوابق یک مرحله اساسی حسابداری است که به ما میآموزد چگونه تراکنشهای تجاری پولی را پیگیری کنیم. با هدف ثبت دائمی کلیه معاملات، اطلاع از تصویر صحیح دارایی ها، بدهی ها، سود و زیان و غیره، کنترل هزینه ها با هدف به حداقل رساندن هزینه ها و داشتن اطلاعات مهم برای مقاصد حقوقی و مالیاتی. برای سال مالی آینده بیشتر بخوانید.

تفاوت بین یک حساب اسمی و یک حساب واقعی -

وقتی این دو حساب را از هم متمایز می کنیم، پارامتر اصلی که در نظر می گیریم موجودی این حساب ها در پایان سال مالی است.

- این حساب با موجودی صفر شروع می شود و با موجودی صفر به پایان می رسد، بنابراین فقط این حساب را حساب موقت می گویند. در حالی که موجودی یک حساب واقعی در پایان سال مالی به صفر نمی رسد. پایان سال مالی (سال مالی) به دوره ای گفته می شود که دوازده ماه طول می کشد و برای بودجه بندی، نگهداری حساب و کلیه گزارش های مالی دیگر استفاده می شود. صنایعبرخی از متداولترین سالهای مالی مورد استفاده کسبوکارها در سراسر جهان عبارتند از: 1 ژانویه تا 31 دسامبر، 1 آوریل تا 31 مارس، 1 جولای تا 30 ژوئن و 1 اکتبر تا 30 سپتامبر. سال مالی

- اینها حسابهای صورت درآمد هستند، یعنی حسابهایی برای ثبت درآمد، هزینه، سود و زیان. در مقابل، یک حساب واقعی با یک ترازنامه مرتبط است ترازنامه ترازنامه یکی از صورت های مالی یک شرکت است که حقوق صاحبان سهام، بدهی ها و دارایی های شرکت را در یک مقطع زمانی خاص ارائه می کند. این بر اساس معادله حسابداری است که بیان می کند که مجموع کل بدهی ها و سرمایه مالک برابر با کل دارایی های شرکت است. بیشتر بخوانید حساب، یعنی حساب های ثبت دارایی ها، بدهی ها و حقوق صاحبان سهام.

- در پایان هر سال مالی ، مانده های موجود در اسمی (حساب های متعهد به حسابدار موقت ، حساب های اسمی هستند که در ابتدای سال مالی با تعادل صفر شروع می شوند. مانده در بیانیه درآمد در پایان سال قابل مشاهده است و سپس منتقل می شودحساب دائمی به عنوان ذخایر و مازاد. بیشتر گزارش می شود) برای تغییر خالص در طول سال حسابداری به یک حساب واقعی (حساب موقت) منتقل می شوند. قانون حساب اسمی دوباره به صفر تنظیم می شود و مانده به یک حساب واقعی منتقل می شود.

- ورودی های موجود در حساب اسمی طبق ورودی های ژورنال مربوط به زمان و تاریخ ثبت می شود.

فیلم حساب اسمی

مقالات توصیه شده

این مقاله راهنما برای آنچه در حساب های اسمی است. در اینجا ما در مورد قوانین طلایی برای ثبت هر معامله با مثال بحث می کنیم. همچنین ، ما در مورد حساب اسمی در مقابل حساب واقعی بحث می کنیم. در اینجا مقالات دیگر در مورد حسابداری که ممکن است دوست داشته باشید وجود دارد - < SPAN> در پایان هر سال مالی ، مانده های موجود در اسمی (حساب های بین المللی حسابدار موقت ، حساب های اسمی هستند که با تعادل صفر در ابتدای سال مالی شروع می شوند. تراز در بیانیه درآمد در پایان سال قابل مشاهده است و سپس به عنوان ذخایر و مازاد به دائمی منتقل می شود. بیشتر بخوانید. قانون حساب اسمی دوباره به صفر تنظیم می شود و مانده به یک حساب واقعی منتقل می شود.

خبرهای فارکس...

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب : نویسنده : عفت السادات شجاعی بازدید : 79

لینک دوستان

خبرنامه