- راهنمای سرمایه ثبت شده چین 2021

- استراتژی های مدیریت ریسک فارکس برای شرکت های فناوری اطلاعات هندی

- با FXTM اطلاعات بیشتری کسب کنید

- اشتباهات سرمایه گذاری مشترک در جامعه نوعدوستی مؤثر

- چگونه می توان میانگین حساب را محاسبه کرد؟|آمار (با فرمول)

- اهداف تنظیم بازار

- گزینه های دیجیتال - آموزش و کارگزاران

- ارزش ارزش سهام سهام و اوراق قرضه تنظیم ارزش در IPO ، نقش ارزش ارزش در گزارش سهام

- داستان پشت فروش سهام چینی و چرا ممکن است تمام نشود

- خدمات مدیریت نقدی

آخرین مطالب

امکانات وب

وام مستقیم ممکن است بازده های جذاب با ریسک نزولی کمتر و نوسانات مارک به بازار نسبت به استراتژی های اعتباری مایع مانند وام های گسترده سندیکا ایجاد کند.

نیازهای تأمین مالی بدهی می تواند در سالهای آینده رشد کند زیرا شرکت های بازار متوسط با دیوار بلوغ قابل توجهی روبرو هستند و حامیان سهام خصوصی ممکن است فعالیت های معامله را با فروشگاه قابل توجهی از سرمایه که در دست دارند ، هدایت کند.

کنترل ریسک برتر ممکن است قابل دستیابی باشد زیرا وام دهندگان مستقیم دسترسی بهتری نسبت به سرمایه گذاران در استراتژی های مایع تر و امکان طراحی ساختارهای دوستدار طلبکار دارند.

راه حل های سرمایه گذاری با کارآیی مالیاتی برای شرکای محدود بسیاری از جغرافیاها در دسترس است.

عملکرد بهتر ممکن است به قابلیت های منابع برتر و مهارت های تحقق بخش و همچنین تجربه گسترده ای برای تهیه راه حل های خلاقانه در موقعیت های پیچیده نیاز داشته باشد.

وام مستقیم چیست؟

وام دهندگان مستقیم طلبکاران غیر بانکی هستند که بدون استفاده از واسطه ، مانند یک بانک سرمایه گذاری ، به مشاغل وام می دهند. وام مستقیم ، زیرمجموعه بدهی خصوصی ، معمولاً به وام های اول وام که به شرکتهای بازار میانه داده می شود (یعنی ، آنهایی که بین 50 تا 1 میلیارد دلار درآمد سالانه گزارش می دهند) اشاره دارد. با این حال ، Oaktree تعریف فراتر از وام های وام اول را گسترش می دهد تا بسیاری از اشکال اضافی از وام های بازار میانه را شامل شود ، از جمله بدهی دوم بدهی ، بدهی mezzanine و بدهی Unitranche (به عنوان مثال ، وام های هیبریدی با ترکیبی از بدهی های خردسال و ارشد). بیش از 200،000 شرکت بازار میانه در ایالات متحده وجود دارد: یک بازار وسیع که یک سوم تولید ناخالص داخلی و اشتغال بخش خصوصی ایالات متحده را تشکیل می دهد-مبلغی که آن را به پنجمین اقتصاد بزرگ جهان تبدیل می کند. 1 شرکت بازار میانه نیز نقش مهمی در اروپا ایفا می کند و حدود یک سوم از اشتغال در بخش خصوصی را در چهار اقتصاد بزرگ نشان می دهد. 2 وام ساخته شده به مشاغل بازار میانه معمولاً برای تأمین مالی خرید اهرم (LBO) ، ادغام و ادغام (M& A) ، سرمایه گذاری های رشد و بازپرداخت ها استفاده می شود.

سرمایه گذاری های وام مستقیم به طور معمول:

کوپن های نرخ شناور: نرخ بهره معمولاً به عنوان گسترش بالاتر از نرخ مرجع ، مانند LIBOR 3 یا نرخ تأمین اعتبار یک شبه (SOFR) نقل می شود.

اصطلاحات کوتاه به بلوغ: میانگین مدت بلوغ این وام ها بین پنج تا شش سال در مقایسه با بیش از هفت سال برای اوراق بهادار با بازده بالا است و میانگین طول عمر وام بین سه تا چهار سال است.

میثاقهای قوی: قراردادهای وام معمولاً شامل میثاقهای منفی و مثبت است که توانایی وام گیرنده را در کاهش ارزش وام محدود می کند. این شامل میثاق های مبتنی بر تعمیر و نگهداری است که در فواصل منظم در طول زندگی وام مورد آزمایش قرار می گیرند. این حمایت های وام دهنده شرکت ها را ملزم می کند که شرایط مالی خاصی را برآورده کنند ، از جمله حفظ نسبت بدهی خود به EBITDA در زیر سطح خاص.

نقدینگی کمتر: وام دهندگان نمی توانند به آسانی از این سرمایه گذاری ها حرکت کنند و به آسانی سرمایه گذاران می توانند وام های به طور گسترده سندیکا (BSL) و اوراق بهادار با عملکرد بالا را خریداری و بفروشند. با این حال ، وام دهندگان به طور معمول با احتمال بازگشت اضافی-به اصطلاح حق بیمه نقص ، این خطر را جبران می کنند.

همبستگی کم با بازارهای عمومی: به دلیل ماهیت دست و پنجه نرم معاملات وام مستقیم ، بازده ها معمولاً با بازارهای بدهی عمومی و سهام عدالت ارتباط زیادی ندارند.

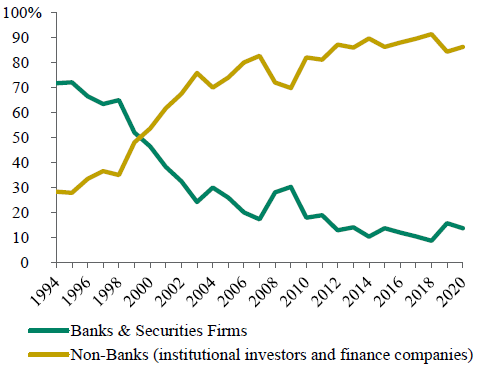

وام مستقیم ، مانند بدهی خصوصی به طور کلی ، از زمان بحران مالی جهانی 2007-2008 به طور قابل توجهی رشد کرده است. در ایالات متحده ، دارایی های وام مستقیم تحت مدیریت در دهه پس از GFC بیش از 800 ٪ افزایش یافت. 4 تا سال 2020 ، براساس تخمین Refinitiv ، کل بازار وام مستقیم ایالات متحده به حدود 800 میلیارد دلار افزایش یافته است. 5 این رشد تا حدودی به دلیل کاهش حضور بانکها در وام در بازار میانه بوده است-روندی که از دهه 1990 آغاز شد (شکل 1 را ببینید). در آن زمان ، بانکهای منطقه ای ایالات متحده که به شرکتهای بازار میانه خدمت می کردند ، شروع به ادغام کردند. بانکهای بزرگتر حاصل کمتر به وام دادن به شرکتهای کوچک و متوسط و بیشتر در خطوط تجاری و تأمین مالی مبتنی بر هزینه برای شرکتهای بزرگتر متمرکز شده اند.

GFC این روند ادغام را تسریع کرد ، و قانون اصلاحات و حمایت از مصرف کننده Dodd-Frank ، در سال 2010 به تصویب رسید ، قوانین و الزامات نظارتی پیشرفته ای را معرفی کرد که باعث افزایش استانداردهای زیرنویس شده و به بانک ها می داد که سرمایه های اضافی در برابر دارایی ها داشته باشد. این تغییرات باعث کاهش توانایی و تمایل بانک ها برای صدور و نگه داشتن وام به شرکت های بازار میانه ، به ویژه مشاغل دارای پروفایل اعتباری ریسک پذیر شد. تأثیر این تغییرات در آمار اولیه بازار وام اهرمی تأکید شده است: بانک های ایالات متحده در سال 1994 مسئولیت بیش از 70 ٪ را بر عهده داشتند ، اما تا سال 2020 فقط حدود 10 ٪ (شکل 1 را ببینید).

شکل 1: مشارکت وام شرکت در بازار اولیه

از 31 دسامبر 2020 منبع: S& P LCD

شکل 2: دارایی های وام مستقیم اروپا تحت مدیریت

از سپتامبر 30 ، 2020 منبع: preqin

در اروپا ، بانک ها نسبت به بانک ها در ایالات متحده ، نقش بسیار بیشتری در تأمین مالی شرکت ها ایفا می کنند ، جایی که مشاغل بیشتر به بازارهای سرمایه متکی هستند. با این حال ، کنترل بانکهای اروپایی بر تأمین اعتبار در بازار میانه در بیشتر دهه گذشته رو به کاهش بود. به عنوان مثال ، حجم وام شرکت های برجسته بانک های اروپایی در سالهای منتهی به سال 2020 نسبتاً راکد بود. در همین مدت ، دارایی های وام مستقیم اروپایی تحت مدیریت تقریباً از هیچ چیز در سال 2009 به بیش از 150 میلیارد دلار در سال 2020 رسیدند (شکل 2 را ببینید).

Oaktree در چهار نوع فرصت وام مستقیم در بسیاری از جغرافیاها شرکت می کند:

وام موقعیتی: وام به شرکت هایی که دارای درآمد غیرقانونی یا تاریخ درآمد هستند ، مانند مواردی که سطح بالایی از درآمد را گزارش می کنند اما درآمد ندارند. وام دهندگان سنتی مانند بانکها ممکن است نتوانند به درستی دارایی این شرکت ها را ارزیابی کنند.

مثال: یک شرکت علوم زندگی با داروهای تولیدکننده درآمد و دارایی های سخت قابل توجهی که به دنبال تجاری سازی یک محصول جدید امیدوارکننده است

بخش استرس بخش / وام نجات: وام به شرکتهای بخش هایی که استرس را تجربه می کنند و دسترسی به بازارهای سرمایه را کاهش می دهند.

مثال: تجارت در یک صنعت که تحت تأثیر همه گیر Covid-19 ، مانند سرگرمی یا مسافرت قرار گرفته است

وام های خصوصی ثانویه و اوراق بهادار وام: وام مستقیم یا اوراق بهادار وام های فروخته شده توسط سرمایه گذاران یا ارائه دهندگان اهرم. فروشندگان ممکن است در پاسخ به نیازهای نقدینگی نزدیک مدت ، فشار اهرمی ، نیازهای نظارتی سرمایه یا نگرانی های عملکرد مجبور به بارگیری وام شوند.

مثال: وام های فروخته شده توسط بانکهایی که به دنبال کاهش غلظت جغرافیایی یا بخش هستند

تأمین مالی اسپانسر: وام های مربوط به LBO ها ، جایی که وام دهنده با حامیان مالی کار می کند که در صنایع پیچیده تر تخصص موضوعی دارند.

مثال: وام برای تأمین اعتبار LBO ها با همکاری یک شرکت سهام خصوصی متمرکز بر نرم افزار

مزایای وام مستقیم چیست؟

اوراق بهادار مستقیم وام ، اگر به درستی ساختار یافته باشد ، می تواند بازده مشابه یا بالاتر از سایر سرمایه گذاری های اعتباری مانند BSL را تولید کند ، اما با ریسک کمتری. علاوه بر این ، تخصیص وام مستقیم به سرمایه گذاران این امکان را می دهد تا بدون فرض همان سطح ریسک به عنوان سرمایه گذاران سهام ، در معاملات تحت حمایت سهام خصوصی قرار بگیرند. مزایای آن در مقابل بسیاری از انواع دیگر سرمایه گذاری های بدهی شامل موارد زیر است:

حمایت بیشتر در برابر افزایش نرخ بهره: وام ها مدت زمان کوتاه تری دارند (یعنی حساسیت به نقد به تغییرات نرخ بهره) نسبت به بدهی با نرخ ثابت. بر خلاف اکثر ابزارهای بدهی ، بسیاری از وام ها با افزایش نرخ بهره از ارزش نمی روند زیرا کوپن های با سرعت شناور دارند که مطابق با نرخ مرجع اساسی افزایش می یابد. مدت زمان نیز کوتاه می شود زیرا وام ها معمولاً دارای کوپن های تمام نقدی هستند ، در حالی که برخی از اوراق بهادار با بازده بالا شامل پرداخت در نوع پرداخت یا PIK ، کوپن هایی هستند که با سررسید با اصلی پرداخت می شوند. وام های بازار میانه همچنین ممکن است شامل حفاظت از تماس باشد ، که با محدود کردن وام گیرندگان از وام های بازنشستگی در طی چند سال از صدور و مجازات های پیش پرداخت ، خطر پیش پرداخت را کاهش می دهد. علاوه بر این ، وام های با نرخ شناور به طور معمول کفهای منعقد شده را بر روی نرخ مرجع منعقد کرده اند و در صورت کاهش نرخ ، برخی از محافظت ها را ارائه می دهند.

ارشد و امنیت بالاتر: وام ها برای اولین بار در ساختار سرمایه در صورت پیش فرض پرداخت می شوند. وام های ارشد ادعای اولیه در مورد دارایی ها ، مانند پول نقد ، حساب های دریافتنی و تجهیزات را دارند. وام های جونیور ادعاهای تابعانه ای دارند ، اما هنوز هم ارشد اوراق قرضه هستند.

محافظت از وام دهنده بیشتر: این وام ها به طور معمول از ضریب نزولی قوی برخوردار هستند زیرا در ساختار پایتخت وثیقه و زیاد هستند. علاوه بر این ، قراردادهای وام به طور معمول شامل هر دو میثاق است ، که در هنگام شرکت به دنبال اقدام مانند اضافه کردن بدهی های اضافی و میثاق های نگهداری ، که فعالیت های خاصی را محدود می کند ، اعمال می شود و شرکت ها را به حفظ اهرم خاص و معیارهای تأمین بهره نیاز دارند که اندازه گیری می شوندحداقل سه ماههدر همین حال ، BSL ها به طور فزاینده ای به عنوان میثاق-لیت طبقه بندی می شوند زیرا به ندرت شامل میثاق نگهداری هستند.

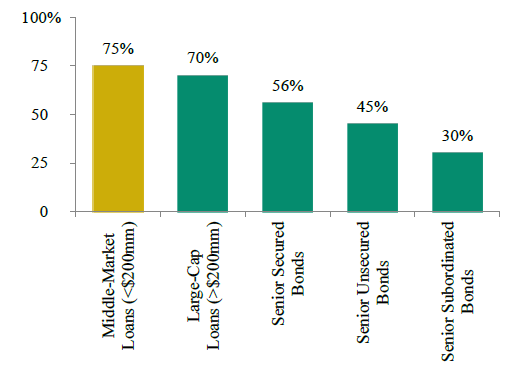

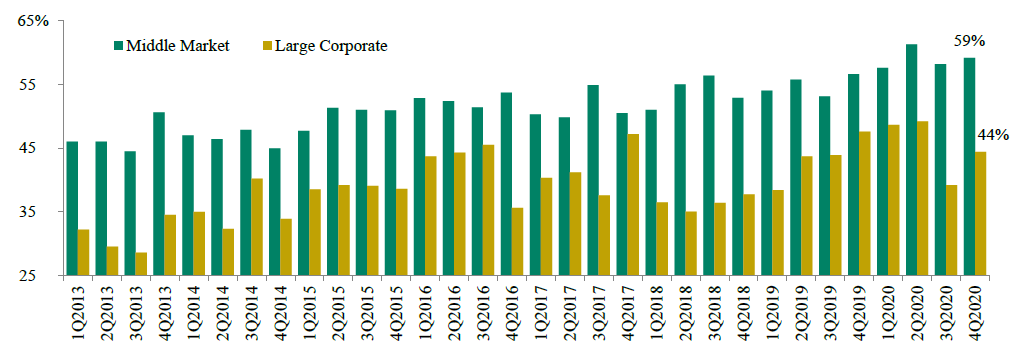

ضررهای بالقوه پایین تر در یک پیش فرض: میانگین نرخ بازیابی وام های ارشد بازار میانه ایالات متحده بین سالهای 1989 و 2018 75 ٪ بود-به مراتب بالاتر از 56 ٪ برای اوراق قرضه امن ارشد (شکل 3 را ببینید). علاوه بر این ، حدود 59 ٪ از میانگین قیمت خرید LBO در بازار متوسط ایالات متحده در سال 2020 توسط حقوق صاحبان سهام تأمین شده است ، به این معنی که این شرکت باید قبل از اختلال در وام ، بیش از 59 ٪ از ارزش خود را از دست بدهد (شکل 4 را ببینید). این به مراتب بیشتر از سهم سهام 44 ٪ گزارش شده برای LBO های شرکت بزرگ است.

شکل 3: نرخ بازیابی توسط کلاس دارایی (1989-2018)

از تاریخ 31 دسامبر 2018 منبع: S& P CreditPro توجه: نرخ بازیابی به عنوان ارزش دریافت شده در تسویه حساب محاسبه می شود ، با تخفیف با نرخ بهره مؤثر در ابزار ، به عنوان درصد از مبلغ پیش فرض اصلی.

شکل 4: سهم کل سهام برای LBO ها

از 31 دسامبر 2020 منبع: Refinitiv LPC

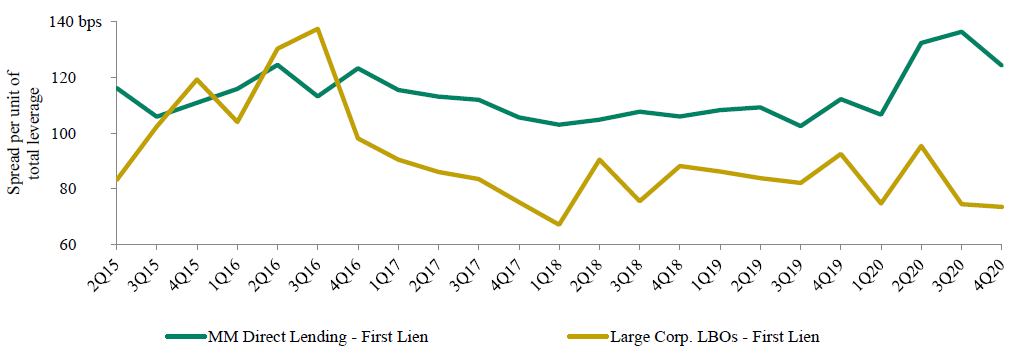

پتانسیل صعودی بیشتر: وام های اول وام در بازار میانه از اواخر سال 2016 در مقایسه با وام های LBO بزرگ LOIN LIEN ، عملکرد بیشتری را در هر واحد اهرم ارائه داده اند (شکل 5 را ببینید). وام های بازار میانه همچنین دارای ضمانت نامه ها و سایر شیرین کننده ها بیشتر از سایر ابزارهای اعتباری هستند و این امکان را برای سرمایه گذاران بدهی فراهم می کند که بتوانند از پتانسیل صعودی عدالت در کنار حفاظت از نزولی برخوردار شوند.

شکل 5: پتانسیل جبران خسارت در وام های بازار میانه و شرکت های بزرگ

از 31 دسامبر 2020 منبع: Refinitiv LPC

کنترل بیشتر: در حالی که وام مستقیم به طور عادی نیاز به دقت بیشتری نسبت به استراتژی های سنتی سرمایه گذاری بدهی دارد-بیشتر شبیه به هنجار سهام خصوصی-این مدل وام مبتنی بر رابطه به وام دهنده امکان دسترسی بیشتر به شرکت را قبل و بعد از شروع معامله و کنترل بیشتر بر شرایط و شرایطساختار - که می تواند در سناریوهای نامطلوب به ویژه سودمند باشد.

حق بیمه نقص بالاتر: وام دهندگان مستقیم اغلب می توانند در مقایسه با سرمایه گذاران در BSL ، که مایع تر هستند ، هزینه های منشأ بالاتر و نرخ کوپن را تضمین کنند. شرکت های بازار میانه با گزینه های وام کمتری اغلب به جای فقط هزینه سرمایه ، بر اطمینان سرمایه متمرکز هستند.

نوسانات پایین تر: ارزیابی های مشخص شده به بازار سرمایه گذاری های وام دهندگان مستقیم به طور معمول به اندازه اوراق قرضه با عملکرد بالا یا وام های مایع بیشتر بی ثبات نیست و از نوسانات قیمت معمولاً برای نشان دادن ریسک در محاسبات بازده تنظیم شده ریسک استفاده می شود.

تنوع بیشتر: عملکرد وام خصوصی اغلب به خوبی با انواع دیگر دارایی ها یا به طور کلی با چرخه تجارت ارتباط ندارد. این امر به ویژه در صنایعی با محصولات بسیار تخصصی صادق است. به عنوان مثال ، در علوم زندگی ، شرکت های انفرادی غالباً روی بیماریهای مختلف متمرکز شده و خطر ورود به مرکز را کاهش می دهند. اندازه بزرگ جهان همچنین به وام دهندگان کمک می کند تا اوراق بهادار متنوع تری ایجاد کنند ، زیرا می توانند به فرصت های موجود در دسترس سرمایه گذاران محدود به بازارهای عمومی دسترسی پیدا کنند.

بزرگترین خطرات در وام مستقیم چیست؟

ماهیت مبتنی بر رابطه وام مستقیم و ماهیت موقت وام های درگیر به معنای توانایی شخص در منبع صحیح ، تحریم ، ساختار و نظارت بر سرمایه گذاری در اینجا حتی از استراتژی های اعتباری سنتی است. این یک بار کاری خواستار است که می تواند سرمایه گذاران بی تجربه را تحت الشعاع قرار دهد. ممکن است مشکلات در هر مرحله از روند وام ایجاد شود:

عدم ایجاد یک خط لوله با منابع قوی: افزایش رقابت برای معاملات وام مستقیم به معنای بنگاه های مستقر با سیستم عامل های بزرگ با منشأ بزرگ و خطوط لوله با تهیه معامله قوی است ، نسبت به بودجه جدیدتر و کوچکتر از مزیت قابل توجهی برخوردار خواهد بود.

عدم مدیریت اهرم در سطح صندوق: صندوق های وام مستقیم ممکن است از اهرمی که توسط بانکهای تجاری برای تقویت بازده سرمایه گذاری های خود ارائه می شود ، استفاده کند. با این حال ، مدت اهرم در سطح صندوق اغلب کوتاه تر از دارایی های زیرین است ، که باعث ایجاد خطر بازپرداخت اهرم می شود. علاوه بر این ، ارائه دهندگان اهرم ممکن است هنگامی که ارزش ارزیابی شده شرکت های نمونه کارها وام دهندگان مستقیم کاهش می یابد ، بازپرداخت سریع را درخواست کنند - حتی اگر این کاهش حداقل باشد - که می تواند مشکلات نقدینگی را در یک روند نزولی بزرگ کند.

عدم انجام دقت مناسب: وام مستقیم به نوع تحقیقات گسترده ای که به طور معمول با معاملات سهام خصوصی مرتبط است - بسیار بیشتر از آنچه که اغلب لازم یا امکان پذیر با BSL است ، نیاز دارد. نه تنها وام دهندگان باید از کارمندان و منابع مناسب برخوردار باشند ، بلکه سرمایه گذاری در صنایع خاصی مانند علوم زندگی یا نرم افزار نیز به وام دهندگان نیاز دارد تا از تخصص خاص بخش برخوردار باشند.

عدم ساخت درست سرمایه گذاری: بنگاهها بدون ساختار تخصص یا با دستورالعمل های سرمایه گذاری باریک ممکن است فاقد خلاقیت و انعطاف پذیری لازم برای سازگاری با نیازهای وام گیرندگان باشند و در نتیجه نتوانند از فرصت های جذاب یا طراحی ساختارهای تأمین مالی استفاده کنند که می توانند به حداکثر رساندن پتانسیل بازده تنظیم شده ریسک باشند. شرکت ها همچنین ممکن است منابع لازم برای رفع صحیح نگرانی های حقوقی ، مالیاتی و نظارتی را که هنگام تنظیم ساختارهای پیش بینی شده بوجود می آیند ، نداشته باشند.

عدم حفظ مدیریت فعال: وام مستقیم موفقیت آمیز نیاز به نظارت مستمر بر روی سرمایه گذاری دارد. این امر نیاز به نظم و انضباط ، منابع و تجربه دارد تا مشکلات زود هنگام شناسایی و رسیدگی شود.

عدم حرکت صحیح در یک بازسازی: بنگاه های دارای تجربه محدود در موقعیت های پریشانی و به چالش کشیدن محیط های اقتصادی ممکن است فاقد مهارت های لازم برای شناسایی علائم هشدار دهنده زودهنگام پریشانی ، بازگشت یک شرکت به سمت مالی محکم یا به حداکثر رساندن ارزش بهبودی یک سرمایه گذاری باشند.

محیط نرخ بهره فوق العاده پایین دهه گذشته ، اشتهای سرمایه گذار را برای بازده های جذاب تنظیم شده با ریسک که به طور بالقوه می تواند از طریق وام مستقیم تضمین شود ، افزایش داد. این رقابت باعث شده است که شرکت هایی با ترازنامه ضعیف تر وام بگیرند و در هنگام انجام این کار از حمایت سرمایه گذار کمتری برخوردار شوند. به عنوان مثال ، چند برابر اهرم از پنج تا شش برابر EBITDA حتی برای شرکتهای دارای EBITDA زیر 20 میلیون دلار رایج تر شده است. وام دهندگان همچنین با سودهای سخاوتمندانه تری که EBITDA را باد می کنند موافقت کرده اند و باعث می شوند سطح اهرم از نظر مصنوعی پایین به نظر برسد. تقاضا برای سرمایه گذاری های خصوصی همچنین باعث کاهش حق بیمه غیرقانونی می شود و برخی از وام گیرندگان را قادر می سازد تا از تماس وام دهندگان محافظت کنند. اگر ترس از افزایش نرخ بهره باعث افزایش تقاضا برای محصولات با سرعت شناور شود ، این رقابت فقط در کوتاه مدت تشدید خواهد شد.

اوکتری چگونه به دنبال رسیدگی به این خطرات است؟

اوکتری معتقد است که بسیاری از خطرات فوق الذکر می توانند فرصت هایی را برای سرمایه گذاران با تجربه و با تجربه ایجاد کنند که در اولویت حمایت و صبر و شکیبایی نسبت به استقرار فوری سرمایه قرار می گیرند - کسانی که هرگز به دنبال انجام معامله "به هر قیمتی" هستند. با سابقه 18 ساله در وام مستقیم در بازار میانه-نماینده بیش از 300 معاملات و 11 میلیارد دلار بودجه در بسیاری از جغرافیاها-اوکتری معتقد است که مجموعه مهارت مورد نیاز برای کنترل ریسک را در هر مرحله از روند وام ایجاد کرده است.

منابع: اوكتری روابط خود را با بیش از 200 حامی مالی و همچنین بسیاری از مشاوران ، بانک های تجاری و تیم های بازارهای سرمایه حفظ می کند ، که ما معتقدیم دیدگاه کاملی از جهان سرمایه گذاری برای ما فراهم می کند. پلت فرم اختصاصی منابع و مبدا ما به ما در حفظ و گسترش این روابط کمک کرده است. آنها با شهرت قوی ما برای حفظ حرف ما و احترام به تعهدات ما تقویت می شوند. همچنین ، هنگامی که ما با حامیان مالی کار می کنیم ، فرصت های دعوت فقط از شرکت های سهام خصوصی را که قبلاً با آنها روابط داریم ، در اولویت قرار می دهیم زیرا: (1) ما برای این معاملات به اندازه رقابت نیستیم.(2) آشنایی ما با حامیان مالی به طور معمول روند معامله را سرعت می بخشد و احتمال بسته شدن را افزایش می دهد. و (3) روابط دیرینه ما به ما کمک می کند تا چگونگی عملکرد حامیان مالی در طول چرخه زندگی سرمایه گذاری ، از جمله در یک بازسازی احتمالی را ارزیابی کنیم.

انتخاب: Oaktree به دنبال انتخاب شرکا و سرمایه گذاری است. از نظر تاریخی ، سرمایه گذاری های واقعی حدود 3 ٪ از کل بودجه وام های وام مستقیم ما را در نظر گرفته اند ، زیرا فرصت های بالقوه باید از یک فرایند غربالگری دقیق که شامل دقت کافی است ، زنده بمانند. به عنوان مثال ، Oaktree غالباً قبل از انجام سرمایه گذاری علاوه بر بررسی کامل تحلیل های کوشش اسپانسر و کلیه گزارش های شخص ثالث ، طرف خرید و فروش و فروش طرفه ، کارشناسان شخص ثالث خود را نیز درگیر می کند. این احتیاط مستقل و جامع توسط حامیان سهام خصوصی بسیار ارزشمند است ، که بارها و بارها با اوکتری همکاری می کنند تا از بینش و منابع گسترده شرکت بهره مند شوند. این مزیت بهتر به ما این امکان را می دهد تا شرایط جذاب را بخواهیم که می تواند محافظت از نزولی را تقویت کند.

ارزش گذاری: اوکتری برخلاف بسیاری از وام دهندگان که از یک رویکرد مبتنی بر چندگانه یا فرضیات پرخاشگرتر استفاده می کنند ، از رویکرد وام به ارزش استفاده می کند. ما معتقدیم که شروع با ارزیابی مناسب شرکت برای تأمین حفاظت از نزولی مهم است.

ساختار: تجربه گسترده اوکتری با تأمین مالی پیچیده ما را قادر می سازد تا خطرات ساختاری را راحت تر شناسایی کنیم و راه حل های خلاقانه را توسعه دهیم. این بدان معناست که معاملات به گونه ای طراحی شده اند که اوکتری بتواند ضررهای احتمالی را در سناریوهای منفی محدود کند ، نگرانی های مالیاتی را کاهش داده و رژیم های نظارتی محلی را هدایت کند.

نظارت: Oaktree به طور مداوم شرکت های نمونه کارها را کنترل می کند و دسترسی گسترده ای به تیم ها و حامیان مالی شرکت ها دارد تا ما بتوانیم ریسک کلی را مدیریت کنیم و بحث های ریسک را با شرکت ها مدتها قبل از نقض میثاق آغاز کنیم.

چگونه یک سرمایه گذار می تواند نگرانی های مالیاتی را برطرف کند؟

قانون مالیات ایالات متحده ، مبدا وام را مشارکت در یک تجارت یا تجارت می داند ، بنابراین سرمایه گذاران در داخل و خارج از ایالات متحده ممکن است نگرانی در مورد افزایش مالیات ناشی از وام مستقیم داشته باشند. با این حال ، استراتژی های کارآمد با مالیات وجود دارد تا این نگرانی ها را برطرف کند.

سابق U. S. سرمایه گذاران

برای اهداف مالیات بر درآمد ایالات متحده ، کلیه درآمدی که یک شخص خارجی از تجارت یا تجارت در ایالات متحده تحقق می یابد ، درآمد مؤثر (ECI) در نظر گرفته می شود و بنابراین مشمول مالیات است. همانطور که گفته شد ، این اغلب شامل درآمد مربوط به وام مستقیم است.

برای سرمایه گذاران بزرگ که در کشورهایی که دارای معاهدات مالیاتی مطلوب هستند ، مانند کانادا ، ژاپن ، انگلستان و بسیاری از کشورهای اتحادیه اروپا که در آن قرار دارند ، این نگرانی مالیاتی را با یک راه حل صندوق از یک مورد بررسی می کند. سرمایه گذار هنوز مشمول مالیات بر درآمد دولت خواهد بود و از آن خواسته می شود اظهارنامه مالیاتی ایالات متحده را ثبت کند.

سابق U. S. مشتریان ممکن است از طریق یک شرکت مسدود کننده اهرم سرمایه گذاری کنند ، که ECI را مسدود می کند و نیاز به پرونده های مالیاتی ایالات متحده را از بین می برد. با این حال ، مالیات منظم و مالیات نگهدارنده هنوز ممکن است به سود سهام و درآمد بهره تحمیل شود. انتظار می رود نرخ مالیات مؤثر بین 10 تا 35 درصد باشد ، بسته به اینکه سرمایه گذار کمتر از 10 ٪ مسدود کننده ، میزان بدهی در ساختار ، مشخصات توزیع نقدی و معاهده مالیاتی کشور را در خود داشته باشد. که سرمایه گذار در آن مستقر است. اگر یک صندوق ثروت مستقل کمتر از نیمی از مسدود کننده داشته باشد ، درآمد سود و سود سهام آن مشمول مالیات ایالات متحده نخواهد بود.

برخی از سرمایه گذاران ممکن است با سرمایه گذاری از طریق یک شرکت توسعه تجارت (BDC) در معرض وام مستقیم قرار بگیرند. با این حال ، این ساختار کارآمد مالیات ممکن است در برخی شرایط نامناسب باشد. لطفاً برای اطلاعات بیشتر به نمای کلی BDC مراجعه کنید.

سابق U. S. اگر وام های موجود در صندوق وام مستقیم به شرکت های غیر آمریکایی باشد و به درستی ساختار یافته باشد ، سرمایه گذاران به طور کلی مشمول مالیات ECI نیستند.

سرمایه گذاران ایالات متحده

سرمایه گذاران ایالات متحده معاف از مالیات-از جمله برنامه های بازنشستگی شرکت ها ، بنیادها و موقوفات-ممکن است مشمول مالیات بر درآمد مشمول مالیات نامربوط (UBTI) مربوط به اهرم مورد استفاده توسط صندوق وام مستقیم باشند.

سرمایه گذاران معاف از مالیات با حساسیت UBTI می توانند با بدست آوردن قرار گرفتن در معرض وام مستقیم از طریق یک وسیله نقلیه شرکت مسدود کننده ایالات متحده ، که شبیه به مسدود کننده اهرمی است که در بالا برای سرمایه گذاران غیر U. S توضیح داده شده است ، این نگرانی مالیاتی را کاهش دهند.

سرمایه گذاران معاف از مالیات ایالات متحده همچنین به طور کلی می توانند با سرمایه گذاری از طریق BDC از مشرف به UBTI جلوگیری کنند. لطفاً برای اطلاعات بیشتر به نمای کلی BDC مراجعه کنید.

به اصطلاح سرمایه گذاران فوق العاده مالیات مانند برنامه های بازنشستگی عمومی معمولاً مشمول مالیات ایالات متحده نیستند ، از جمله درآمد مربوط به وام مستقیم.

سایر سرمایه گذاران مشمول مالیات ایالات متحده از درآمد حاصل از وام مستقیم مالیات می گیرند ، اما ممکن است این مالیات ها با سرمایه گذاری از طریق BDC کاهش یابد. باز هم ، لطفاً برای اطلاعات بیشتر به نمای کلی BDC مراجعه کنید.

علاوه بر مالیات های ایالات متحده ، سرمایه گذاران همچنین ممکن است نگران مالیات های محلی در مورد بهره از صلاحیت شرکت وام باشند. این نگرانی ها اغلب با ساختارهای سرمایه گذاری خاص قابل توجه است: به عنوان مثال ، سرمایه گذاری از طریق یک شرکت لوکزامبورگ برای وام به شرکت های اروپایی. Oaktree دارای سیستم عامل های سرمایه گذاری منطقه ای به خوبی است که می تواند به مشتریان کمک کند تا تأثیر مالیات بر بازده را کاهش دهند.

مجموعه فرصت های دوره پس از نامگذاری چه چیزی ممکن است به نظر برسد؟

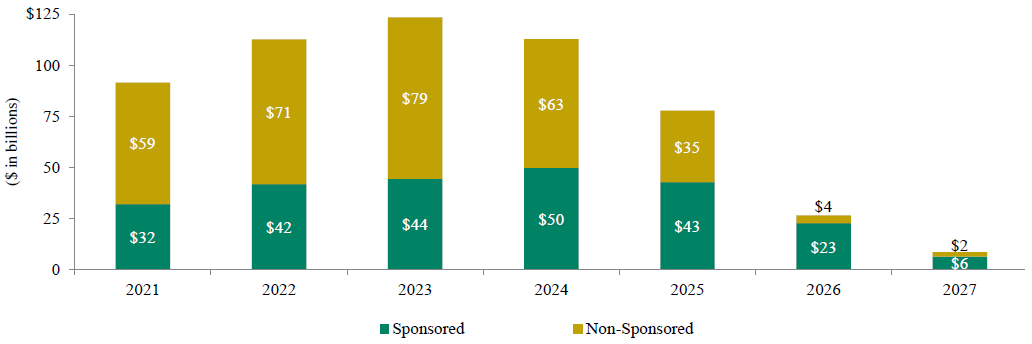

شرکت های بازار میانه در بسیاری از مناطق به احتمال زیاد نیاز به سرمایه گذاری مجدد قابل توجهی دارند که به جلو حرکت می کنند. اول ، شرکت های آمریکایی با یک دیوار بلوغ قریب الوقوع روبرو هستند: قرار است بیش از 550 میلیارد دلار بدهی در بازار میانه تا سال 2027 بالغ شود (شکل 6 را ببینید). همچنین ، بانک های اروپایی ممکن است ظرفیت وام محدودی داشته باشند ، بنابراین شرکت های اروپایی که با قفل های طولانی Covid-19 روبرو شده اند ممکن است برای بازپرداخت سررسید آینده تلاش کنند. علاوه بر این ، BDC های برخی از شرکت های آمریکایی در طول همه گیر تلاش کرده اند: نرخ غیر اقلعی (یعنی درصد وام با پرداخت بیش از 90 روز دیر) در سه ماهه سوم 2020 5. 1 ٪ قرار گرفت و در صدر رکورد 4. 5 ٪ بازار میانه قرار گرفت. نرخ پیش فرض وام در سال 2009 تجربه شده است. این استرس می تواند نیاز به بازپرداخت ها را افزایش داده و فروش دارایی اجباری را ایجاد کند و فرصت های خرید جذاب را برای سرمایه گذاران بیمار ایجاد کند.

شکل 6: مبلغ وام در بازار میانه تا سال 2027 بالغ می شود

از 31 دسامبر 2020 منبع: Refinitiv LPC

ما معتقدیم که بهترین فرصت ها در صنایع مورد ضرب و شتم مانند مسافرت و اوقات فراغت یا صنایعی که نیاز به تخصص بیشتر در مورد موضوع دارند ، مانند مراقبت های بهداشتی یا فناوری اطلاعات یافت می شود:

بخش های "نامشخص": بسیاری از طلبکاران از همه شرکت ها در یک بخش مشکل دار فرار می کنند ، و به طور بالقوه افزایش نرخ بهره وام دهندگان مایل به امنیت می توانند تضمین کنند. پیدا کردن معامله ها ، مدیران نمونه کارها را ملزم به مهارت و نظم و انضباط می کند ، زیرا آنها باید تجزیه و تحلیل صادر کننده صادر کننده ای را انجام دهند تا شرکت های قدرتمندی را شناسایی کنند که اصول آنها تخفیف بخش استرس خود را معتقدند. علاوه بر این ، تخصص ساختاری قابل توجهی برای اطمینان از سرمایه گذاری های کافی برای محافظت از نزولی کافی لازم است.

بخش های پیچیده: سرمایه گذاری موفق در بخش هایی با محصولات و دارایی های بسیار فنی ، مانند علوم زندگی و نرم افزار ، نیاز به تخصص تخصصی دارد. بسیاری از وام دهندگان سنتی غالباً به این نوع شرکت ها وام نمی دهند زیرا عدم سود پایدار مشاغل باعث می شود تکنیک های ارزیابی مبتنی بر چند برابر ساده غیرقابل کار باشد.

تقاضا برای سرمایه از وام دهندگان مستقیم در حال بازگشت از بازپرداخت ناشی از Covid-19 در سه ماهه دوم و سوم سال 2020 است. فعالیت M& A و LBO در این دوره کاهش یافته است زیرا شرکت کنندگان در بازار مالی با توجه به عدم اطمینان ایجاد شده توسط همه گیر ، تمایلی به معامله ندارندبشربا این حال ، در سه ماهه چهارم ، سناریوهای بدترین حالت در بسیاری از بخش ها نتوانسته اند تحقق پیدا کنند ، و جریان معامله نه تنها به عقب بازگردد ، بلکه به سطح رکورد رسید و فعالیت تاکنون در سال 2021 قوی است. افزایش می یابد زیرا صندوق های سهام خصوصی متمرکز بر شرکت های بازار میانه بیش از 80 میلیارد دلار پودر خشک برای هدایت فعالیت LBO در دسترس دارند. 6

این لحظه تاریخی با عدم وضوح مشخص می شود ، بنابراین مهمتر از همیشه است که وام دهندگان مستقیم دارای مهارت غیر معمول هستند: نظم و انضباط سرمایه ، تخصص خاص بخش ، روابط با منابع قوی ، دانش استراتژی های کارآمد مالیات و ساختار ساختاری. این همه گیر برخی از روندها را تسریع کرده است-از جمله تغییر در تجارت الکترونیکی و علاقه به راه حل های پیشرفته مراقبت های بهداشتی-اما همچنین اضطراب های جدیدی را مانند مواردی که در حال افزایش تورم هستند ، ایجاد کرده است. وام دادن به چنین عدم اطمینان ، نیاز به در نظر گرفتن حفاظت از نزولی و همچنین پتانسیل صعودی دارد. همانطور که بنیانگذار ما هوارد ماركس مدتهاست كه گفته است ، "ما نمی توانیم پیش بینی كنیم ، اما می توانیم آماده شویم."

شرکت های توسعه تجارت (BDCS)

شرکت های توسعه تجارت وسایل نقلیه سرمایه گذاری بسته بسته هستند که در دهه 1980 توسط کنگره ایالات متحده برای سرمایه گذاری و ارائه پشتیبانی مدیریتی از شرکتهای کوچک و متوسط ایجاد شده اند. آنها مانند یک شرکت سرمایه گذاری تنظیم می شوند اما تقاضای تشکیل پرونده مشابه با یک شرکت عامل دارند.

BDC ها با مجموعه ای از الزامات منحصر به فرد مشخص می شوند:

هفتاد درصد از کل دارایی های BDC باید در "شرکت های نمونه کارها واجد شرایط" سرمایه گذاری شود (یعنی مشاغل خصوصی ایالات متحده یا شرکت های دولتی ایالات متحده با سرمایه بازار تحت 250 میلیون دلار).

BDC باید به شرکتهای واجد شرایط خود نمونه کارها کمک های مدیریتی قابل توجهی ارائه دهد.

هیچ سرمایه گذاری واحد نمی تواند بیش از یک چهارم از کل دارایی ها را تشکیل دهد و بیش از نیمی از کل سرمایه گذاری ها باید هر یک تحت 5 ٪ از کل دارایی ها را نشان دهند.

نسبت بدهی به سهام BDC ممکن است از دو به یک تجاوز نکند.

بسته به صلاحیت و ساختار شرکت ، جلسات سالانه سهامدار باید برای انتخاب هیئت مدیره برگزار شود.

BDC باید گزارش های مالی سه ماهه (10-Q) و گزارش های مالی سالانه (10 کیلوگرم) ، از جمله افشای ارزیابی کلیه سرمایه گذاری ها را ارائه دهد.

BDC ها یا می توانند در صرافی ها به صورت عمومی لیست شوند و نقدینگی روزانه ارائه دهند یا به عنوان وسایل نقلیه بدون ثبت شده با سرمایه گذاری مشخص و دوره های بادآورده ساخته شوند. سرمایه گذاران سهام خود را در BDC دارند.

مزایای مالیاتی BDC ها چیست؟

بیشتر BDC ها انتخاب می شوند که به عنوان یک شرکت سرمایه گذاری تنظیم شده (RIC) تشکیل می شوند ، یک نهاد که مشمول مالیات بر درآمد شرکت های فدرال نیست ، به شرط آنکه تمام درآمد مشمول مالیات خود را به سرمایه گذاران توزیع کند و BDC با منبع و دارایی خاصی ملاقات می کندالزامات متنوع سازی. یک BDC همچنین ECI و UBTI را از جریان سرمایه گذاران مسدود می کند. بسیاری از سودهای پرداخت شده به غیر ایالات متحده. علاوه بر این ، گزارش مالیات BDC نسبتاً ساده و شبیه به فرآیند استفاده شده در هنگام سرمایه گذاری در صندوق های متقابل است (یعنی فرم 1099 ارسال شده است). سرمایه گذاران موظف نیستند بازده فدرال یا ایالتی را در حدود یک رویداد نقدینگی ارائه دهند.

مزایای دیگر BDC ها چیست؟

دستورالعمل مقررات فدرال:

شفافیت بیشتر از طریق گزارش سه ماهه ، و

محدودیت در استفاده از اهرم.

برخی از اشکالات BDC چیست؟

مقررات فدرال فرصت های سرمایه گذاری بالقوه BDCS را محدود می کند.

هزینه های عملیاتی بسیار بیشتر از هزینه های صندوق غیر BDC است زیرا هزینه های هیئت مدیره ، هزینه تشکیل پرونده های عمومی و سایر هزینه های نظارتی/انطباق را شامل می شود.

BDC ها ممکن است بهترین گزینه برای سرمایه گذاران برخی از کشورهای اروپایی نباشند.

چه چیزی رویکرد Oaktree به BDC ها را متمایز می کند؟

پلت فرم اعتباری گسترده شرکت Oaktree به ما امکان دسترسی به جریان معامله با کیفیت بالاتر را در مقایسه با BDC معمولی می دهد ، به این معنی که می توانیم شرایط بهتر انتخابی و بالقوه ایمن تر باشیم-پایه و اساس کنترل ریسک در وام مستقیم. Oaktree همچنین معتقد است که می تواند هزینه های خود را پایین نگه دارد زیرا ما یک پلت فرم عملیاتی کاملاً تثبیت شده و مقیاس پذیر داریم.

1 مرکز ملی بازار میانه 2 Invest Europe 3 Libor در گذشته مخفف مخفف نرخ ارائه شده بین بانکی لندن بود. نام رسمی آن اکنون Libor Ice است. این مرحله از بین می رود و با نرخ هایی مانند SOFR و SONIA (میانگین شاخص شبانه استرلینگ) جایگزین می شود. دولت معیار یخ پس از 31 دسامبر 2021 ، انتشار LIBOR را برای بیشتر تنظیمات متوقف می کند. 4 تخمین Preqin 5 Preainitiv بر اساس مبلغ وام بازار میانه است که تا سال 2026 بلوغ می شوند. 6 Preqin

یادداشت ها و سلب مسئولیت ها

این سند و اطلاعات موجود در اینجا فقط برای اهداف آموزشی و اطلاع رسانی است و تشکیل نمی شود و نباید به عنوان پیشنهاد فروش یا درخواست پیشنهاد برای خرید ، هرگونه اوراق بهادار یا پیشنهاد ، دعوت یا درخواست تعبیر شود. از هرگونه وجوه خاص یا خدمات مدیریت صندوق Oaktree (همانطور که در زیر تعریف شده است) ، یا پیشنهاد یا دعوت برای ورود به هرگونه دستورالعمل مدیریت نمونه کارها با Oaktree. هرگونه پیشنهاد اوراق بهادار یا وجوه فقط به موجب یک یادداشت محرمانه قرار دادن خصوصی ، اسناد اشتراک و اسناد تشکیل دهنده در شکل نهایی آنها ممکن است انجام شود.

اصطلاح "Oaktree®" که در اینجا مورد استفاده قرار می گیرد ، به مدیریت سرمایه Oaktree ، L. P. ™ یا شرکت های وابسته آن ، به صورت جداگانه یا جمعی ، همانطور که زمینه نیاز دارد ، اشاره دارد.

این سند فقط برای اطلاعات مربوط به افرادی که به آنها داده می شود ، به صورت محرمانه ارائه می شود. این مواد ، از جمله اطلاعات موجود در اینجا ، ممکن است کپی ، بازتولید ، ارسال شده ، ارسال شده ، ارسال شده ، توزیع ، توزیع ، انتشار یا افشای ، به طور کامل یا جزئی به هر شخص دیگری به هر طریقی بدون رضایت کتبی اوکتری انجام نشود. با پذیرش این سند ، شما موافقت می کنید که این محدودیت های محرمانه بودن را رعایت کنید و تصدیق کنید که انطباق شما یک القاء مادی برای Oaktree است که این سند را به شما ارائه می دهد.

پاسخ به هرگونه استعلام که ممکن است شامل ارائه مشاوره سرمایه گذاری شخصی یا تأثیرگذاری یا تلاش برای انجام معاملات در اوراق بهادار باشد ، مطابق با قوانین یا مقررات قابل اجرا (از جمله فروشنده کارگزار ، مشاور سرمایه گذاری یا نماینده قابل اجرا یا الزامات ثبت نام نماینده) صورت نمی گیرد. یا معافیت یا استثنائات قابل استفاده از آن.

این سند حاوی اطلاعات و دیدگاه ها از تاریخ ذکر شده است و چنین اطلاعات و دیدگاه ها بدون اطلاع قبلی در معرض تغییر هستند. Oaktree وظیفه و تعهدی برای به روزرسانی اطلاعات موجود در اینجا ندارد. علاوه بر این ، اوکتری هیچ نمایندگی نمی کند و نباید فرض کرد که عملکرد سرمایه گذاری گذشته نشانه نتایج آینده است. علاوه بر این ، هر جا که پتانسیل سود وجود داشته باشد ، امکان ضرر نیز وجود دارد.

برخی از اطلاعات موجود در اینجا در مورد روند اقتصادی و عملکرد مبتنی بر اطلاعات ارائه شده توسط منابع مستقل شخص ثالث است. اوکتری معتقد است که چنین اطلاعاتی دقیق است و منابعی که از آن به دست آمده قابل اعتماد هستند. با این حال ، این نمی تواند صحت چنین اطلاعاتی را تضمین کند و به طور مستقل صحت یا کامل بودن چنین اطلاعاتی یا فرضیاتی را که چنین اطلاعاتی بر اساس آن مستقر است ، تأیید نکرده است. علاوه بر این ، منابع شخص ثالث مستقل ذکر شده در این مواد هیچ گونه نمایندگی یا ضمانتی راجع به اطلاعاتی که به آنها نسبت داده شده است ، ارائه نمی دهند و هیچ مسئولیتی در رابطه با استفاده از چنین اطلاعاتی در این مواد ندارند.

خبرهای فارکس...

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب : نویسنده : عفت السادات شجاعی بازدید : 62

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه